Gestern noch eins der Newcomer-Startups 2015, ist NUMBER26 heute bereits das nächste Parade-Beispiel für einen Social-Media-Shitsorm.

Am 31. Mai hat das Berliner Fintech-Startup nach eigenen Angaben einigen hundert ihrer 160.000 Nutzern ihrer Banking App das Girokonto fristgerecht zum 31.07.2016 gekündigt. Problem: Diese Nutzer waren keine Kartei-Leichen, sondern teilweise meinungsstarke Supporter und Multiplikatoren des Startups, das ein kostenloses Girokonto mit App, Kreditkarte und Maestro Card anbietet. Diese Community wendet sich nun lautstark und öffentlich gegen das zuvor so gehypte Fintech-Startup. Innerhalb eines Tages hat es das Unternehmen zur Berümtheit auf twitter und in große Medien wie das Handesblatt und die Süddeutsche Zeitung geschafft – leider nur nicht allzu positiv.

Meine Haltung als number26-Kunde

Ich, als nicht gekündigter NUMBER26-Kunde, schaue mir das Treiben heute schon den ganzen Tag zurückgelehnt mit einer metaphorischen Tüte Popkorn in der Hand an. Momentan bin ich erstmal gespannt, wie das Unternehmen reagiert, denn obwohl ich seit längerem mit dem Gedanken spiele NUMBER26 zu meinem primären Konto zu machen, kann ich jetzt erstmal abwarten, ob das wirklich lohnt, wenn ich innerhalb von 2 Monaten wieder alles rückgängig machen müsste.

Eine Sache werde ich aber tun: Ich habe in der Vergangenheit vielen Freunden und auch meiner Familie NUMBER26 empfohlen, weil das Produkt für mich wirklich sehr gut funktioniert. Gerade als Kunde einer Provinzbank wie der Sparda Bank ist die kostenlose Bargeldverfügbarkeit ein enormer Gewinn für mich. Aber: Ich werde bis auf Weiteres von diesen Empfehlungen absehen. An meine Leser: Ich würde mit einer Kontoeröffnung erstmal noch ein paar Monate warten.

Das passiert wenn man schlaue Kundensegmente abstößt

Ich finde die Aktion momentan vorrangig interessant, weil man das erste Mal in vollem Maße sehen kann, was passiert, wenn man einer intelligenten, jungen und gut vernetzten Zielgruppe vor das Scheinbein tritt. In den wenigsten Kommentare auf facebook oder twitter findet sich eine Rüpel-Mentalität oder die schiere Haltlosigkeit. Der Protest und die Beschwerden sind sachlich und bisweilen auch sehr kreativ.

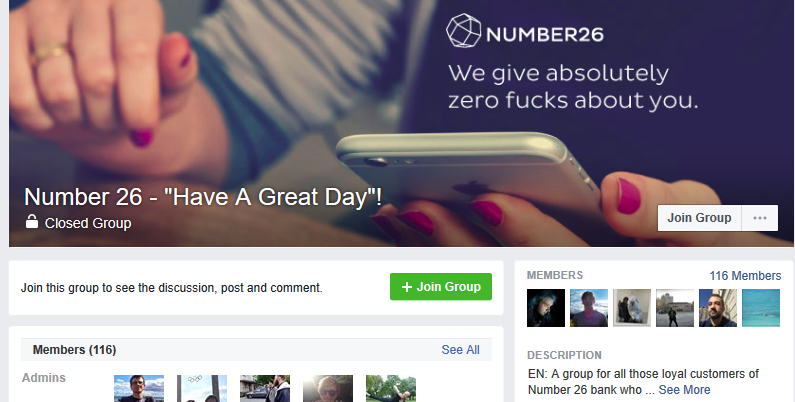

Das wundert auch nicht. Immerhin hat NUMBER26 nicht die Konten von inaktiven Kunden bereinigt oder das untere SCHUFA-Segment aus dem Bestand geworfen. Es gibt mittlerweile eine eigene facebook-Gruppe von und für die Gekündigten mit über 100 Mitgliedern. Die Mitgliederliste weist erstaunlich viele gut vernetzte und gebildete Mitglieder auf: CEOs, Gründer, Blogger, Freelancer und Studenten finden sich beim Überfliegen der Mitgliederliste. Die Gruppen-Beschreibung liest sich:

A group for all those loyal customers of Number 26 bank who have had their accounts terminated with no explanation to share experiences and get answers.

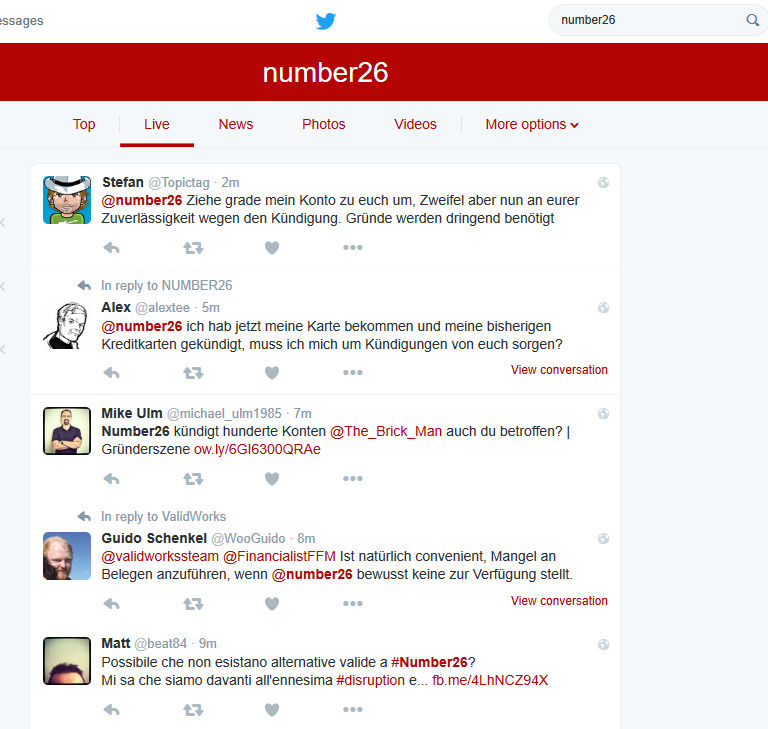

Interessant finde ich, dass sehr viel online passiert, während man als Unternehmen in der RTL-Zielgruppe wahrscheinlich noch ein paar Tage Ruhe gehabt hätte, bevor irgendein Bericht in einem unbekannten Verbrauchermagazin ausgestrahlt worden wäre.

Bisweilen habe ich Artikel gelesen auf Gründerszene, dem Handelsblatt, der Süddeutschen Zeitung und originär wurde die Story von mobiflip gebracht. Die Reichweite ist schon beeindruckend. Wie weit das Unternehmen aber eigentlich mit seinem Produkt und seiner Internationalisierung war, wird erst deutlich, wenn man merkt, dass sogar ein italienischer Forbes-Blogger das Thema aufgegriffen hat.

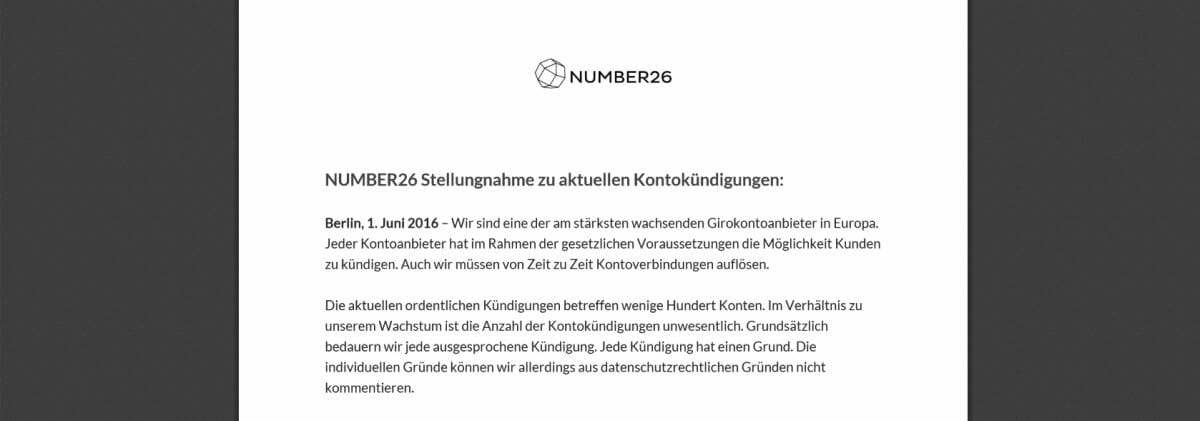

Von Seiten NUMBER26 kam ein Statement, dass die Kündigungen legal und vor allem im Bankwesen nicht ungewöhnlich sind. Das ist soweit auch nachvollziehbar, wenn auch etwas kalt dem Kunden gegenüber. Interessant in dem Statement ist allerdings, dieser Teil:

Recent cancellation notices affected a few hundred NUMBER26 accounts. In the context of our fast growth, the number of affected accounts is insignificant. (-NUMBER26 press release)

D.h. für mich, dass ein paar hundert Kunden dir das Leben bereits zur Hölle machen können. Nach der 90-9-1-Regel würde das wahrscheinlich wirklich nur ein paar Aufschreie bedeuten. Allerdings nicht in dieser Zielgruppe. Anscheinend muss ein Unternehmen, dass Early Adopters anspricht, auch mit einem relativ schnellen Feedback rechnen.

In zweiter Instanz wundere ich mich allerdings auch, warum man sich für ein insignifikantes Segment eine solche Mühe macht und derartige Risiken eingeht mit einer Kündigungswelle.

Warum sind diese Kunden gekündigt worden? [Spekulation]

Update 2 (05.06.2016): Wie Gründerszene heute berichtet, hat sich NUMBER26 zu den Kündigungen geäüßert. Es soll sich dabei um Kündigungen a) wegen „Verstößen gegen das Geldwäsche-Gesetz handeln“ und b) – wie schon vermutet – um Kunden handeln, die zu häufig Geld abgehoben haben. Aus den Konsequenzen des Eklats bietet das Unternehmen jedem Kunden an, den jeweiligen Fall entsprechend nochmal zu prüfen. In Zukunft soll zudem eine Fair Use Policy (wie in der Telekommunikationsbranche, z.B. für die Nutzung von Flat Rates, schon lange üblich) erarbeitet werden, die entsprechende exzessive Geldabhebungen regeln sollen.

Die Frage, die mich am meisten umtreibt, bleibt die nach den Gründen, die hinter den Kündigungen stehen. NUMBER26 muss und möchte diese nicht veröffentlichen. Ob das eine gute Strategie ist, wird sich zeigen. Wenn ich an der Stelle mal spekulieren würde, fallen mir 5 verschiedene Möglichkeiten ein.

Kunden, die das Konto ausschließlich zur Geldabhebung nutzen

Ich möchte hier auf das Wort „ausschließlich“ hinweisen. Entgegen der aktuellen Debatte ob Geld-Abheben an Fremdautomaten zur Kündigung geführt hat, würde ich darauf verweisen, dass dieser Umstand erst zusammen mit der Tatsache, dass mit den Kreditkarten nicht bezahlt wird, ein Kunde unattraktiv für das Unternehmen wird. Denn durch die Bezahlung mit den Kredit- und Maestro-Karten haben NUMBER26 und Wirecard bereits einen interessanten Revenue-Stream für sich entdeckt. Wer viele Überweisungen tätigt dürfte allerdings nicht geschützt sein bei hohem Abhebeaufkommen.

Sollte dem so sein, findet die Reinigung des Segmentes früh statt. Denn mit der aktuellen Finanzierung und dem Ziel des Unternehmens es mit „den Großen“ aufzunehmen, müsste einiges an Geld für die Investition in Transaktionsgebühren verplant gewesen sein. Eigentlich ist ein Unternehmen in dieser Phase noch nicht an einem ausbalancierten Customer Lifetime-Value interessiert – auch wenn das noch kommen wird. Hätte die Wirecard-Bank allerdings ihre Corporate-Filter auf die number26-Kunden angewendet, ist die Bereinigung nach Lifetime-Aspekten sicherlich denkbar und wäre ein Fehler der Bank hinter NUMBER26.

Ein mögliches Sicherheitsleck, das mit Kündigungen irrelevant gemacht wird

Bereits Anfang des Jahres hatten NUMBER26-Kreditkarten Sicherheitslücken aufgewiesen, was das Unternehmen das erste Mal negativ in die Schlagzeilen gebracht. Hätte man nun ein neues Sicherheitsproblem bei Kundensegmenten mit einer bestimmten Sicherheitskonfiguration entdeckt, würde es sicherlich einfacher erscheinen diese Konten zu kündigen als das Thema Sicherheit ein zweites Mal in den Medien über sich ergehen zu lassen.

Missbrauch der Konten gegen die Geschäftsbedingungen

Möglich ist natürlich auch immer, dass kostenlose Girokonten von Kunden missbraucht werden. Hier sind Handlungen mit kriminellen Motiven denkbar (vielleicht auch in Kombination mit der kostenlosen Kreditkarte). Aber auch die Nutzung als Geschäftskonto ist laut Nutzungsbedingungen untersagt. Gerade in Freelancer-Zielgruppen oder bei Selbständigen ist das für eine Bank anhand der Transkationen nicht immer einfach nachvollziehbar. In diesem Szenario wäre es aber auch wahrscheinlich, dass die Bank in der Kündigung den Verstoß als Grund angegeben hätte.

Die SCHUFA-Keule wird rausgeholt

Parallel zu den Kündigungen haben auch einige Kunden heute SCHUFA-Prüfungen von NUMBER26 auf ihren Namen reportet. Wäre dies flächendeckend der Fall gewesen in den vergangenen Wochen, sind möglicherweise Kunden gekündigt worden die langfristig keine guten Prospects gewesen wären. Dass standardmäßig keine Prüfungen durchgeführt wurden, wird durch die Prepaid-Strutktur erklärt, die das Unternehmen bei der Konto-Eröffnung für den Kunden einstellt. Im Setup funktioniert das Konto eher wie eine kostenlose Prepaid-Kreditkarte, da kein Dispo oder Startguthaben auf dem Konto konfiguriert sind. Entsprechend überflüssig wären aber auch bonitätsbedingte Kündigungen.

Schritt für Schritt zur eigenen Banklizenz

Berichten zufolge sucht NUMBER26 momentan nach einer neuen Finanzierungsrunde. Von dem gesammelten Geld soll unter anderem eine eigene Banklizenz finanziert werden. Es wäre möglich, dass es hier auch prozessuale Hürden zu überspringen gibt. Denkbar wäre, dass keine Kunden mit fehlerhaften AGBs portiert werden oder es gab einen Fehler von seitens IDnow bei Setup des Kontos, die eine Banklizenz nicht zulassen in bestimmten Kundensegmenten. Ein frühzeitige Kündigung würde diese Kunden nicht Bestandteil des Antrags machen.

Würde NUMBER26 eine eigene Banklizenz erhalten, wäre allerdings auch Wirecard ein Geschädigter, da das Unternehmen seine Lizenz nicht mehr vermieten könnte. Dies wäre ein Spannungspunkt in der Partnerschaft …

Update 1 (04.05.2016): Dietrich hat in den Kommentaren noch eine sehr ausführliche Liste mit Kündigungsgründen hinterlegt. Ich finde es eine ganz gute Ergänzung zur aktuellen Liste:

- Privatkonto wird als Geschäftskonto genutzt

- Konto wird durch „Dritte“ genutzt (Bsp. Kontoinhaber Fr. Müller, Geldeingänge auch für Hr. Müller)

kritische Verwendungszwecke - Überweisung an kritischen Empfänger

- Zu hohes Guthaben und Mittelherkunft nicht klar

- Wiederholte Überziehungen

- Keine Mitwirkung bei KYC („Nein, Sie dürfen meinen Pass nicht kopieren, das ist gesetzlich verboten“)

- Angegebener Geschäftszwecke passt nicht zum Konto

- Geldeingänge/Ausgänge aus kritischen Ländern

- Zu häufige Bareinzahlungen auf einem Gehaltskonto zusätzlich zum Gehaltseingang (nicht aus Kostengründen)

- Zu häufige Nutzung von Online-Casinos

- Konto wird für zu viele eBay-Verkäufe genutzt (gewerblich?)

- FATCA kann nicht erfüllt werden

Habt ihr noch Ideen? Sind Banker anwesend? Welche Gründe führen zu Konto-Kündigungen, die aber nicht genannt werden dürfen?

Nochmal zusammengefasst: N26 hat von 160.000 Kunden max. 999 Kunden gekündigt. Das machen andere Banken auch.

Ich habe von folgenden Gründen gehört, bei denen Banken Konten kündigen:

– Privatkonto wird als Geschäftskonto genutzt

– Konto wird durch „Dritte“ genutzt (Bsp. Kontoinhaber Fr. Müller, Geldeingänge auch für Hr. Müller)

– kritische Verwendungszwecke

– Überweisung an kritischen Empfänger

– Zu hohes Guthaben und Mittelherkunft nicht klar

– Wiederholte Überziehungen

– Keine Mitwirkung bei KYC („Nein, Sie dürfen meinen Pass nicht kopieren, das ist gesetzlich verboten“)

– Angegebener Geschäftszwecke passt nicht zum Konto

– Geldeingänge/Ausgänge aus kritischen Ländern

– Zu häufige Bareinzahlungen auf einem Gehaltskonto zusätzlich zum Gehaltseingang (nicht aus Kostengründen)

– Zu häufige Nutzung von Online-Casinos

– Konto wird für zu viele eBay-Verkäufe genutzt (gewerblich?)

– FATCA kann nicht erfüllt werden

Ich kann mir vorstellen, dass einige dieser Punkte auch Kündifungsgeünde bei N26 waren.

Banken müssen regelmäßig einen „KYC“-Check durchführen. Da N26 keine Bank ist, wird Wirecard Bank vermutlich N26 per Vertrag zu einem zuverlässigen Dritten gemacht haben. Für die Einhaltung der Geldwäscheregeln haftet aber immer noch die Wirecard Bank.

Sehr interessant ist auch der folgende Link: https://bankenverband.de/media/files/DK-Hinweise_Stand_01-02-2014.pdf

Hier kann man die Mindestanforderungen lesen, die eine Bank in Deutschland im Rahmen des Geldwäschegesetz erfüllen muss.

Die Kündigungen müssen also nichts mit „zu vielen Abhebungen“ zutun haben sonder können tatsächlich auch einfach an einem der o.g. Punkte liegen

Hallo Dietrich,

vielen Dank für deine ausführliche Liste. Da sind wirklich noch ein paar mehr interessante Gründe dabei.

Die Aufklärung kam ja bereits von NUMBER26, wie ich in Update 2 beschrieben habe.

Was mich an diesen ganzen zwilichtigen Gründen stört, ist eigentlich nur, dass Leute mit diesen Mustern wahrscheinlich nicht öffentlich auf das Unternehmen rausgehen würden. Gerade die Betroffenen, die Vergehen im Bereich „Geldwäsche“ aufweisen oder die Online-Casino-Geschichten.

Ich habe deine Liste auch in den Artikel eingefügt. Vielen Dank also!

N26 ist doch ein F*ck up. Eine billig Lösung die den Kunden endmündigt und mit ihm spielt.

Anfangst noch leise werden sie jetzt frech und ungebildet. Der Support läuft NUR über chat.

Gut dann gibt es keine Beweise.

Der Afro call center läst natürlich zu wünschen übrig. Besser keinen erst anbieten.

Man wird bevormundet und gemassregelt. Eine deutsche Tugent. Einfach DUMM und nicht mehr

am Puls der Zeit. Da Deutschland ja in 5 Jahren nicht mehr auf dem WeltRadar ist, brauch man auch nicht mehr

hoffen. hahahah. enjoy life. and be very carefull with the N26 and friends around the block.

MH 🙂